4月18日给予青达环保(688501)增持评级。

投资建议与估值:根据公司最新财务数据,该机构调整公司盈利预期,预计公司2024-2026 年营业收入分别为12.94 亿元、15.96 亿元、19.10 亿元,增速分别为25.7%、23.4%、19.6%,归母净利润分别为1.27 亿元、1.50 亿元、1.87 亿元,增速分别为47.0%、18.1%、24.1%,维持“增持”评级。

风险提示:政策发展不及预期;原材料价格波动风险;市场竞争风险;客户集中度较高

该股最近6个月获得机构11次买入评级、2次增持评级。

【08:38 百隆东方(601339)2023年年报点评:23年业绩受需求疲弱影响下滑 24年期待盈利能力逐步修复】

4月18日给予百隆东方(601339)增持评级。

考虑到国内外需求尚在恢复中、有一定不确定性,该机构下调公司24~25 年盈利预测(归母净利润较前次盈利预测分别下调35%/30%),新增26 年盈利预测,对应24~26 年EPS 分别为0.48、0.61、0.69 元,24 年、25 年PE 分别为11 倍、9 倍,公司基本面趋势向好、兼具高分红属性,维持“增持”评级。

风险提示:国内外需求疲弱、贸易环境变化影响接单、汇率或棉价大幅波动。

该股最近6个月获得机构11次买入评级、2次跑赢行业评级、2次强烈推荐评级、1次增持评级。

【08:38 燕京啤酒(000729):业绩符合预期 改革仍在持续】

4月18日给予燕京啤酒(000729)增持评级。

投资建议:

风险提示:

该股最近6个月获得机构24次买入评级、17次增持评级、4次推荐评级、3次优于大市评级、3次“买入”投资评级、2次跑赢行业评级、2次强推评级、1次增持-A的投评级。

【08:28 银轮股份(002126):乘用车业务放量 全年业绩增速亮眼】

4月18日给予银轮股份(002126)增持评级。

风险提示:下游客户销量低于预期,汇率及原材料价格波动

该股最近6个月获得机构29次买入评级、8次增持评级、3次跑赢行业评级、2次强推评级。

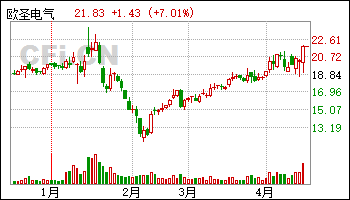

【08:18 欧圣电气(301187):外需旺盛 Q4业绩持续改善】

4月18日给予欧圣电气(301187)增持评级。

盈利预测与投资建议。公司主要出口空压机和吸尘器,2023 年海外去库存结束以后,海外需求改善显著,2023 年公司外销业务占比99%,受益于出口恢复。基于此,该机构预计公司2024-26 年归母净利同比增速分别为23.6%、19.9%、18.8%,参考可比公司估值,给予2024 年20xPE,对应合理价值23.67 元/股,首次覆盖,给予“增持”评级。

风险提示。海外需求趋弱、原材料价格上涨、汇率大幅波动、美国加征关税。

该股最近6个月获得机构2次买入评级、1次跑赢行业评级、1次增持评级。

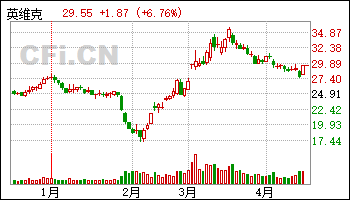

【08:18 英维克(002837):数据中心与储能温控持续推进 液冷加速布局】

4月18日给予英维克(002837)增持评级。

风险提示:下游需求不及预期;液冷技术研发不及预期。

该股最近6个月获得机构18次买入评级、9次增持评级、2次推荐评级、1次跑赢行业评级。

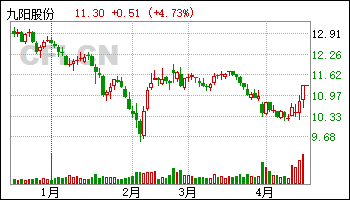

【08:18 九阳股份(002242):24Q1收入、利润恢复正增长】

4月18日给予九阳股份(002242)增持评级。

盈利预测与投资建议。公司作为小家电龙头,外销代工业务实现较快增长,内销业务产品矩阵丰富,持续改善线上、线下销售渠道,经营有望恢复增长。假设小家电行业格局稳固,该机构预计2024-26 年归母净利分别同比增长11.8%、12.0%、10.0%。公司拥有较强的产品创新力和渠道力,给予2024 年20xPE,对应合理价值11.35 元/股,维持“增持”评级。

风险提示。新品推广低于预期;原材料价格持续上涨;竞争环境恶化。

该股最近6个月获得机构16次增持评级、11次买入评级、2次买入-A的投评级、2次跑赢行业评级、1次推荐评级、1次优于大市评级、1次持有评级。

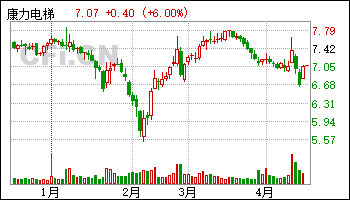

【08:13 康力电梯(002367):保交楼房地产竣工仍有韧性 城市电梯更新改造释放新需求空间】

4月18日给予康力电梯(002367)增持评级。

盈利预测与估值:

风险提示:1:宏观经济景气度不及预期:2:房地产投资、竣工面积不及预期;3:行业竞争加剧,毛利率下滑;4:基建、轨交等固定资产投资增速不及预期;5:城市电梯改、更新、维保不及预期。

该股最近6个月获得机构1次增持评级。

【08:13 宇通重工(600817)年报点评:市场需求疲软和资产减值计提拖累业绩表现 新能源产品竞争力凸显】

4月18日给予宇通重工(600817)增持评级。

风险提示:地方财政偏紧,市场需求不及预期风险;应收账款回款放缓,资金占用和坏账损失风险。

该股最近6个月获得机构7次增持评级、1次买入评级、1次推荐评级。