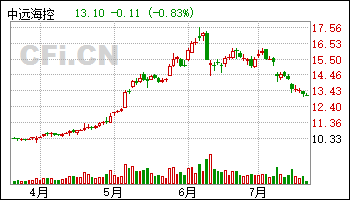

7月18日给予中远海控(601919)增持评级。

盈利预测与估值:

风险提示:地缘政治风险、需求不及预期风险等。

该股最近6个月获得机构4次买入评级、4次增持评级、3次跑赢行业评级。

【10:09 百龙创园(605016):Q2业绩持续增长 新建产能稳步释放】

7月18日给予百龙创园(605016)增持评级。

投资建议:

风险提示:

该股最近6个月获得机构9次买入评级、3次增持评级、2次优于大市评级。

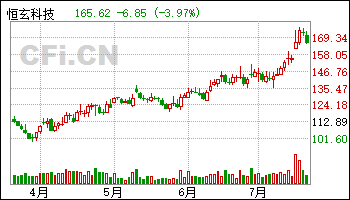

【09:14 恒玄科技(688608):新客新品持续开拓 单季度营收创新高】

7月18日给予恒玄科技(688608)增持评级。

投资建议:未来伴随公司在功耗、处理、连接等方面技术不断积累,在深耕智能耳机优势领域的同时,将不断开拓智能手表、智能家居、AR 可穿戴等市场,该机构预计公司2024-2026 年实现营业收入31.97/42.20/53.69 亿元,归母净利润3.40/5.39/7.30 亿元。对应PE 分别为60.82/38.41/28.37 倍,维持“增持”评级。

风险提示:新品上量进度不及预期;终端销量不及预期;行业竞争加剧;客户开拓不达预期。

该股最近6个月获得机构16次买入评级、8次增持评级、2次跑赢行业评级、2次推荐评级、2次优于大市评级、1次“买入”投资评级。

【09:14 佩蒂股份(300673):上半年归母净利同比大幅扭亏 自主品牌发展可期】

7月18日给予佩蒂股份(300673)增持评级。

投资建议:公司是国内宠物咬胶龙头企业,具备产品、品牌、渠道和研发多方面综合实力,随着海外客户订单恢复正常、新建产能逐步释放以及国内市场布局加码,业绩有望维持增长。该机构预计公司2024-2026 年归母净利润分别为1.80、2.12、2.43 亿元。EPS 分别为0.72 元、0.85 元、0.98 元,7 月17 日收盘价对应PE 分别为19、16、14 倍,维持“增持”评级。

风险提示:原材料价格波动风险、汇率波动带来的风险、国际政治经济环境变化风险、新产品及自有品牌开发推广风险。

该股最近6个月获得机构11次买入评级、6次增持评级、3次跑赢行业评级、1次强烈推荐评级、1次推荐评级、1次优于大市评级。

【09:09 卫星化学(002648):H1净利同比增长 新项目有序推进】

7月18日给予卫星化学(002648)增持评级。

风险提示:新项目进展不及预期;下游需求不及预期;原材料价格波动。

该股最近6个月获得机构45次买入评级、10次增持评级、6次优于大市评级、5次跑赢行业评级、4次推荐评级、3次"买入"评级、3次强推评级、2次买入-B评级。

【08:19 天准科技(688003):国内首台40NMBFI发布 半导体布局迎新突破】

7月18日给予天准科技(688003)增持评级。

投资建议:该机构预计公司2024-2026 年实现营业收入19.96/25.89/31.05 亿元归母净利润2.72/3.41/4.13 亿元。对应PE 分别为25.88/20.61/17.00 倍,维持“增持”评级。

风险提示:下游景气度不及预期风险、新产品研发不及预期风险、竞争格局恶化风险、汇率波动风险

该股最近6个月获得机构7次买入评级、2次增持评级、1次“买入”投资评级、1次跑赢行业评级。