7月10日给予比亚迪(002594)增持评级。

投资建议:相较于传统汽车,新能源汽车在节能环保,自动驾驶和智能座舱等方面的突出表现给消费者带来了更好的交通出行体验,未来发展空间较大。

风险提示:新能源车车型迭代升级较快、赛道竞争激烈、其他车企降价压力、智能化程度有待提升、宏观经济变化。

该股最近6个月获得机构81次买入评级、22次增持评级、13次推荐评级、8次买入-A评级、7次跑赢行业评级、5次优于大市评级、4次强推评级。

【20:33 天安新材(603725):高分子饰面材料经营改善 Q2业绩高增】

7月10日给予天安新材(603725)增持评级。

盈利预测与投资评级:公司立足建筑陶瓷和高分子复合饰面材料两大基业,重点围绕泛家居产业链布局拉动产品销售。旗下鹰牌瓷砖已形成轻资产高周转的运营模式,渠道及业务规模持续扩张;高分子材料方面汽车内饰增长迅速,两大基业稳定发展。该机构维持预计公司2024-2026 年归母净利润分别为1.59/1.88/2.28 亿元,对应PE 分别为12X/10X/8X,考虑到公司新业务整合及扩张空间和潜力,维持“增持”评级。

风险提示:原材料和能源价格波动的风险、市场竞争加剧的风险、应收账款回款风险。

该股最近6个月获得机构5次买入评级、5次增持评级、2次“增持”投资评级。

【20:29 万达电影(002739):二季度业绩波动 重磅影片将映望获催化】

7月10日给予万达电影(002739)增持评级。

风险提示:电影票房不及预期,电影定档时间不确定等。

该股最近6个月获得机构23次买入评级、8次增持评级、4次跑赢行业评级、3次“增持”投资评级、2次“买入”投资评级、1次增持-A评级、1次推荐评级、1次优于大市评级。

【19:53 聚合顺(605166):上半年业绩大幅增长 尼龙龙头扩产PA6、切入PA66】

7月10日给予聚合顺(605166)增持评级。

投资建议:

风险提示:

该股最近6个月获得机构6次买入评级、3次推荐评级、1次优于大市评级、1次增持评级、1次增持-B评级。

【19:48 共创草坪(605099):基本面改善可期 股权激励彰显长期信心】

7月10日给予共创草坪(605099)增持评级。

维持盈利预测 及投资评级。公司作为全球人造草坪龙头公司,有望持续受益行业竞争格局改善以及下游市场渗透,该机构维持公司盈利预期,预计公司2024-2026 年EPS 分别为1.32/1.59/1.83 元,维持公司目标价26.40 元,维持“增持”评级。

风险提示:下游产品需求不及预期、原材料价格大幅上涨。

该股最近6个月获得机构7次买入评级、3次增持评级、3次跑赢行业评级、2次买入-A的投评级、1次强推评级、1次推荐评级、1次优于大市评级。

【19:28 华测导航(300627):上半年业绩预告良好 资源与公共事业及海外板块促增长】

7月10日给予华测导航(300627)增持评级。

【风险提示】:

该股最近6个月获得机构27次买入评级、4次增持评级、1次跑赢行业评级、1次推荐评级。

【19:28 兆驰股份(002429)动态点评:24H1营收与利润预增 COB封装与电视ODM协同成长】

7月10日给予兆驰股份(002429)增持评级。

【投资建议】:

24 年上半年公司营收利润双增长。一方面,电视ODM 在海外市场收获颇丰,出货量保持增长,成功应对海运问题挑战;另一方面,COB 产能持续提升,在直显市场成长空间充足,芯片产品结构持续优化。基于公司的业绩情况,该机构维持此前的盈利预测, 预计2024/2025/2026 年的营业收入为207.89/226.57/246.91 亿元,归母净利润分别为20.86/24.12/27.85 亿元,EPS 分别为0.46/0.53/0.62 元,对应PE 分别为10/9/8 倍,维持“增持”评级。

【风险提示】:

该股最近6个月获得机构12次买入评级、4次增持评级、1次“增持”投资评级、1次买入-A评级、1次强推评级。

【19:18 康希通信(688653):WI-FI FEM国内领先企业 2024有望迎WIFI7发展元年】

7月10日给予康希通信(688653)增持评级。

【投资建议】:

【风险提示】:

该股最近6个月获得机构1次买入评级、1次增持评级。

【16:23 凯尔达(688255):自产机器人放量开启快速成长】

7月10日给予凯尔达(688255)增持评级。

风险提示:公司自产机器人放量不及预期、机器人焊接下游渗透不及预期、制造业景气度不及预期等

该股最近6个月获得机构1次增持评级。

【15:38 成都华微(688709):国内特种集成电路设计领先企业 高端新品研发储备助推成长】

7月10日给予成都华微(688709)增持评级。

盈利预测、估值与评级:该机构预测公司24-26 年归母净利润为3.40、4.52、5.51亿元,对应EPS 为0.53、0.71、0.87 元,当前股价对应PE 为35x、27x、22x。

风险提示:技术研发及产业化未达预期的风险,客户集中度较高的风险,应收账款及应收票据回收的风险,下游需求及产品销售价格波动风险,次新股风险。

该股最近6个月获得机构2次买入评级、1次强烈推荐评级、1次增持评级。

【15:38 巨化股份(600160):24Q2业绩大幅增长 看好制冷剂景气周期】

7月10日给予巨化股份(600160)增持评级。

风险提示:在建项目不及预期;制冷剂需求不及预期。

该股最近6个月获得机构25次买入评级、6次增持评级、4次跑赢行业评级、2次推荐评级、2次优于大市评级、1次增持-B评级、1次强推评级、1次买入-B评级、1次“买入”投资评级。

【15:33 莱斯信息(688631)首次覆盖报告:国内民航空管龙头 积极布局低空经济】

7月10日给予莱斯信息(688631)增持评级。

投资建议与盈利预测

风险提示:

该股最近6个月获得机构9次增持评级、7次买入评级、1次优于大市评级。

【15:23 三美股份(603379):2Q24制冷剂旺季兑现 业绩基本符合预期 Q3长协价再度上扬奠定持续性】

7月10日给予三美股份(603379)增持评级。

风险提示:1)原材料价格大幅上涨;2)制冷剂价格上涨不及预期;3)制冷剂下游需求低于预期;4)新项目进展不及预期。

该股最近6个月获得机构5次买入评级、4次推荐评级、3次增持评级。

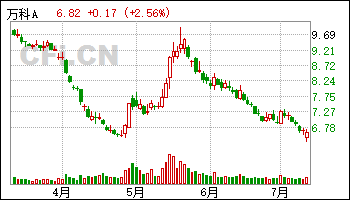

【15:23 万科A(000002)公司点评:当期业绩压力显现 骨干增持提升信心】

7月10日给予万科A(000002)增持评级。

考虑公司去库存和资产处置带来的业绩压力,该机构下调公司盈利预测,预计2024-2026年归母净利润分别为-49.8 亿元、25.7 亿元和26.3亿元(原为125.1 亿元、127.5 亿元和129.0 亿元)。由于公司短期面临现金流压力,工作重心在业务重整和化解风险,业绩压力加大,将公司“增持”评级下调至“中性”评级。

该股最近6个月获得机构15次增持评级、13次买入评级、4次推荐评级、3次优于大市评级、1次跑赢行业评级。

【15:18 鹏鼎控股(002938):业绩稳健 重点关注下半年苹果AI创新周期】

7月10日给予鹏鼎控股(002938)增持评级。

投资建议:该机构预计公司2024-2026 年实现营业收入353.80/389.00/425.95 亿元,归母净利润39.61/45.23/52.51 亿元。对应PE 分别为24.30/21.28/18.33 倍,维持“增持”评级。

风险提示:行业需求低于预期;同行竞争加剧;扩产进度低于预期。

该股最近6个月获得机构15次买入评级、4次强烈推荐评级、4次增持评级、3次增持-A评级、2次跑赢行业评级、1次强推评级。

【15:18 世运电路(603920):预告业绩亮眼 地方国资入主赋能PCB业务】

7月10日给予世运电路(603920)增持评级。

投资建议:该机构预计公司2024-2026 年实现营业收入54.34/62.74/72.00 亿元,归母净利润6.52/7.57/8.61 亿元。对应PE 分别为22.31/19.21/16.88 倍,维持“增持”评级。

风险提示:下游需求不及预期风险、汇率风险、行业竞争加剧等风险。

该股最近6个月获得机构3次增持评级、2次买入评级、2次强推评级。

【11:23 雷赛智能(002979):费用管控成效显著 经销实现营利双收】

7月10日给予雷赛智能(002979)增持评级。

风险提示:人形机器人进展不及预期,市场开拓不及预期。

该股最近6个月获得机构5次买入评级、2次跑赢行业评级、1次优于大市评级、1次增持评级、1次持有评级。

【11:18 宇通客车(600066)公司动态研究:宇通客车单车盈利复盘与展望】

7月10日给予宇通客车(600066)增持评级。

盈利预测公司是国内领先的客车企业,未来海外客车行业需求尤其是新能源客车需求仍将呈现增长态势,同时国内客车销量有望持续恢复向上,带动公司销售总量和结构持续改善。预计公司2024-2026年实现营业务收入319.12、355.90、389.85 亿元,同比增速为18%、12%、10%;实现归母净利润34.35、39.61、45.55 亿元,同比增速89%、15%、15%;EPS 为1.55、1.79、2.06 元,对应当前股价的PE 估值分别为16、14、12 倍,维持“增持”评级。

风险提示海外客车市场需求恢复不及预期;海外客车市场竞争加剧;国内客车市场需求增长不及预期;上游原材料涨价超预期;汇率波动风险。

该股最近6个月获得机构28次买入评级、8次增持评级、2次跑赢行业评级、1次强烈推荐评级、1次推荐评级、1次优于大市评级。

【09:34 宇通客车(600066):Q2业绩同比翻倍 或得益高盈利出口】

7月10日给予宇通客车(600066)增持评级。

风险提示:终端需求不及预期;原材料涨价超预期;出口政策变化风险。

该股最近6个月获得机构28次买入评级、7次增持评级、2次跑赢行业评级、1次强烈推荐评级、1次推荐评级、1次优于大市评级。

【08:15 财富趋势(688318):头部券商交易系统供应商】

7月10日给予财富趋势(688318)增持评级。

盈利预测与投资建议。预计24 年净利润在3.1 亿元,同比下降1%。

风险提示。政策监管风险、客群单一以及资本市场波动风险。

该股最近6个月获得机构3次买入评级、2次跑赢行业评级、1次增持评级。

| [第01页] [第02页] | >>下一页 |