8月2日给予博瑞医药(688166)推荐评级。

投资建议:公司作为原料药制剂一体化特色企业,传统业务稳健发展,在研管线储备新增量,一方面布局铁剂、呼吸制剂等高端仿制药及原料药品种,另一方面GLP-1/GIP 双靶点新药BGM0504 临床II 期正常推进,临床数据读出在即。

风险提示:药品研发风险、市场竞争风险、人才流失风险、质量控制风险、技术迭代风险。

该股最近6个月获得机构3次买入评级、1次推荐评级、1次增持评级。

【20:15 道通科技(688208):上半年业绩持续向好 海外新能源充电业务发展潜力巨大】

8月2日给予道通科技(688208)推荐评级。

盈利预测与投资建议:根据公司2024年半年报,该机构维持业绩预测,预计公司2024-2026年的归母净利润分别为6.37亿元、7.06亿元、8.85亿元,EPS分别为1.41元、1.56元和1.96元,对应8月2日收盘价的PE分别约为18.2倍、16.4倍、13.1倍。公司专注于新能源充电桩、汽车综合诊断、检测分析系统及汽车电子零部件的研发、生产、销售和服务,销售网络已覆盖北美、欧洲、中国、亚太、南美、IMEA(印度、中东、非洲)等全球120多个国家或地区。公司积极把握汽车行业发展趋势,加速集团战略转型,聚焦新能源核心业务,积极推动新能源业务出海。当前公司新能源智能充电业务发展迅猛,新能源充电桩产品在欧美市场的拓展已见成效。新能源业务未来发展前景广阔,已经成为公司发展的新引擎,该机构继续看好公司的未来发展,维持对公司的“推荐”评级。

风险提示:(1)产品迭代不及预期。产品迭代能力强是公司产品核心竞争力的重要组成部分,是公司保持产品竞争优势的关键。如果未来公司产品迭代不及预期,则将产生公司产品的市场竞争力降低的风险,公司未来发展将受到影响。(2)市场拓展不及预期。目前,公司销售网络已覆盖北美、欧洲、中国、亚太、南美、IMEA(印度、中东、非洲)等全球120多个国家或地区,初步形成了一体化全球营销网络。但如果公司新开拓地区的市场发展不及预期,则将影响公司全球化营销体系的拓展。(3)新能源充电桩业务发展不及预期。当前,公司新能源充电桩产品在欧美市场的拓展已见成效。如果公司新能源充电桩产品未来的市场接受度低于预期,则公司新能源充电桩业务将存在发展不达预期的风险。

该股最近6个月获得机构17次买入评级、5次推荐评级、3次跑赢行业评级、2次优于大市评级、2次增持评级、2次买入-A投资评级。

【20:15 益生股份(002458):受鸡价低迷影响 H1公司业绩承压】

8月2日给予益生股份(002458)推荐评级。

投资建议:公司为国内白鸡行业龙头企业,以高代次畜禽种源供应为核心竞争力,在巩固完善肉鸡产业种源体系的基础上,大力发展种猪产业。受益于白羽鸡行业产能收缩带来的景气度提升,叠加Q3消费旺季到来,公司业绩增长利润预测至6.90亿元、7.12亿元、6.67亿元;EPS分别为0.62元、0.64元、可期。考虑24H1鸡肉和毛鸡价格低位运行,该机构下调2024-2026年归母净0.60元;对应PE为14倍、14倍、15倍,维持“推荐”评级。

风险提示:原材料价格变动的风险;产品价格波动的风险;依赖国外供应商及其育种技术的风险;生产安全的风险等。

该股最近6个月获得机构13次买入评级、5次增持评级、2次“推荐“评级、2次跑赢行业评级、2次推荐评级、1次优于大市评级、1次强推评级。

【19:15 百润股份(002568):威士忌业务蓄势待发】

8月2日给予百润股份(002568)推荐评级。

投资建议:公司威士忌产品上市脚步渐进。该机构认为国产威士忌产业发展前景广阔, 而公司也将成为其中的领军企业, 这将打开公司长期发展空间。维持2024-2026 年EPS 预测0.82/0.98/1.21 元,盈利预测不包含对威士忌业务的预期。2024/7/31 收盘价17.8 元对应P/E 分别为22/18/15 倍,维持“推荐”评级。

风险提示:威士忌业务市场开拓不及预期的风险; 预调鸡尾酒销售不及预期的风险。

该股最近6个月获得机构26次买入评级、17次增持评级、3次推荐评级、3次“买入”投资评级、2次优于大市评级、1次增持”评级。

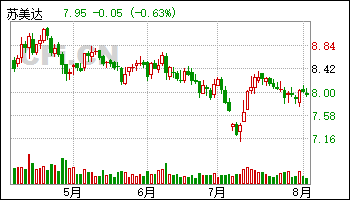

【16:20 苏美达(600710):公司深度“双循环”发展迸发动能 稳定高分红共享成长红利】

8月2日给予苏美达(600710)推荐评级。

投资建议:作为央企混改先锋、双循环发展标杆,公司聚焦“先进制造业、新能源环保业、现代服务业”三大领域,稳健经营带来优良的业绩,以及稳定的分红与成长。该机构预计24-26 年公司实现归母净利润10.82/11.32/11.74 亿元,同比+5.1%/4.6%/3.7%,对应PE 为10/9/9X,首次覆盖,给予“推荐”评级。

风险提示:海外需求不及预期,供应链业务原材料成本大幅变化,产业链业务新订单签约和落地不及预期,汇兑风险。

该股最近6个月获得机构7次增持评级、6次买入评级、2次推荐评级。

【15:20 比亚迪(002594):比亚迪双宋DMI5.0上市出海稳步向上】

8月2日给予比亚迪(002594)推荐评级。

投资建议:该机构看好公司技术驱动产品力与品牌力持续向上,加速出海成为全球领先新能源车企,预计2024-2026 年营收为8,336.0/ 10,003.3/11,603.8亿元,归母净利润398.1/511.5/635.4 亿元,EPS 13.68 /17.58/21.84 元,对应2024 年8 月1 日244.20 元/股收盘价,PE 分别为18/14/11 倍,维持“推荐”评级。

风险提示:车市下行风险,新车型销量、需求不及预期,出海进度不及预期。

该股最近6个月获得机构76次买入评级、18次增持评级、13次推荐评级、7次买入-A评级、5次跑赢行业评级、5次优于大市评级、3次强推评级。

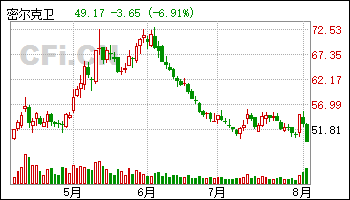

【14:20 密尔克卫(603713):主营业务稳扎稳打 新业务积极寻求突破 看好全年业绩表现】

8月2日给予密尔克卫(603713)推荐评级。

投资建议:随着工业物联网的渗透率不断提高以及公司业务边界不断扩张,公司业绩或将继续增长。该机构预计公司2024-2026 年将实现归母净利5.68 亿元、6.49 亿元和7.46 亿元,EPS 分别为3.46 元、3.95 元和4.54 元,对应8 月1 日 收盘价的PE 分别为15、13 和12 倍,维持“推荐”评级。

风险提示:化工品物流需求下降、物流安全风险、并购整合不及预期。

该股最近6个月获得机构6次买入评级、3次推荐评级、3次增持评级、2次优于大市评级、1次强烈推荐评级。

【14:15 长城汽车(601633):出海销量创新高全球化稳步推进】

8月2日给予长城汽车(601633)推荐评级。

投资建议:公司新品国内外推广顺利,智能电动化周期开启,新能源智能化车型占比快速提升,高端智能化路线愈发清晰。预计2024-2026 年营业收入为2,257.3/2,669.6/3,016.6 亿元,归母净利润为139.2/166.2/180.9 亿元,对应2024 年8 月1 日收盘价23.4 元/股,PE 为14/12/11 倍,维持“推荐”评级。

风险提示:车市下行风险;WEY、哈弗等品牌所在市场竞争加剧,销量不及预期;出海进度不及预期。

该股最近6个月获得机构48次买入评级、18次增持评级、13次推荐评级、6次买入-A评级、2次跑赢行业评级、2次强推评级、1次优于大市评级。

【12:20 迈克生物(300463):24Q2利润高速增长 流水线驱动未来成长】

8月2日给予迈克生物(300463)推荐评级。

投资建议:公司是技术实力领先、产品布局全面的头部IVD企业,高速机及流水线解决方案快速落地为公司提供长期增长动力。该机构预计公司2024-2026年归母净利润为4.51/5.64/6.97亿元,同比增长44.24%,24.99%,23.67%,每股 EPS 分别为 0.74 元、0.92 元、1.14 元,当前股价对应 2024-2026年 PE16/13/10 倍,维持“推荐”评级。

风险提示:产品价格降幅.超预期的风险、流水线装机进展不及预期的风险、试剂上量不及预期的风险。

该股最近6个月获得机构4次买入评级、2次推荐评级、1次增持评级。