锂电池板块绝地反击

12月6日,上证指数盘中窄幅震荡,收盘下跌0.11%,报收2968.93点;深证成指和创业板指均小幅上涨超0.5%。

大热门的算力题材延续调整态势,概念龙头恒润股份一字跌停,跌停板封单33.9万手,约合资金达10.3亿元。大幅下跌的算力概念股还有锦鸡股份、中富通、高新发展、鸿博股份、中贝通信等。

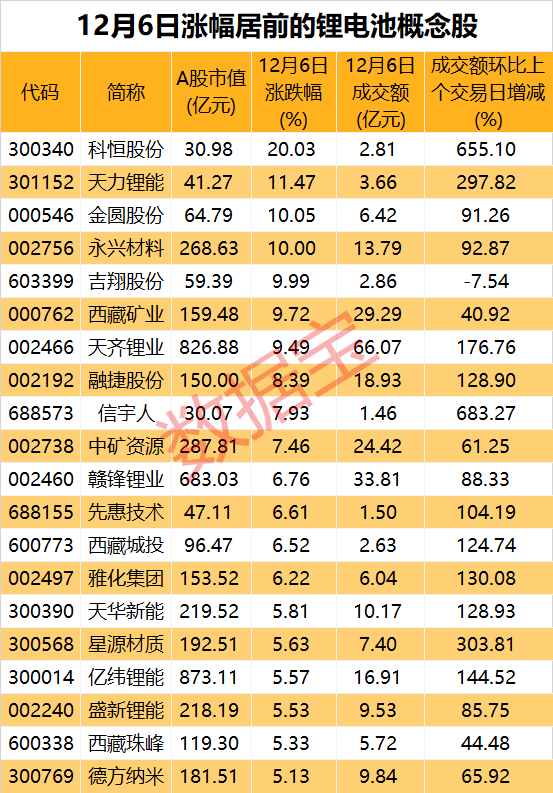

另一边,超跌的新能源赛道开启反攻,其中锂电池产业链反弹最猛。锂矿龙头天齐锂业、融捷股份、永兴材料、吉翔股份开盘不久便拉升至涨停板;科恒股份、信宇人、天力锂能涨超10%,其中科恒股份20cm强势涨停。

截至收盘,锂电池概念股中,21股涨超5%。从成交情况来看,概念股合计成交594.46亿元,较上个交易日环比增长69%。90只股票成交量出现放大,占比超八成。信宇人、科恒股份、天力锂能、川能动力、天齐锂业等量比达到4倍以上。

锂电企业供应链优势显著

产业有望迎放量元年

近期,美国能源部(DOE)发布关于“敏感外国实体(FEOC)”解释文件,对来自FEOC的电池和材料使用进行限制,并对FEOC判定标准作出具体解释。

中信证券认为,短期中国锂电企业产品出口美国或将受到补贴政策的不利影响,但是后续有望凭借海外建厂、技术授权等模式规避FEOC限制,加速实现美国本土化配套,全球市占率有望持续提升。

根据彭博社统计数据,在锂电产业链关键原材料上,中国企业保持较大的供应链优势;其中,在正极、负极、隔膜、电解液和电芯环节,目前中国企业全球供应份额均超过60%,正极、负极和电芯环节份额甚至超80%,处于优势地位,并且彭博社预测该优势会持续到2030年。

中信建投证券表示,2023年锂电产业出现供给过剩叠加锂价下行的压力,行业投资关注终端的整车和零部件环节;展望2024年,下游环节渗透率向50%突破过程中,核心在于体现“燃油车下一代产品”的特性,关键是智能化和快充,这是明年最重要的技术方向。中游环节碳酸锂价格底部将是产业链量修复至行业增速、增利稳定的决定性因素,建议关注2024年第一季度稼动率见底后主产业链的机会。

长江证券指出,2023年末锂电池行业旺季不旺,库存压缩至较低水平。中期来看,锂电板块的支撑逻辑不变,一是行业资本开支已经经历三个季度的大幅收缩,二是需求端在2024年或平稳过渡,但2025年有望迎来大年;供需两端看,新能源车有望在2025年进入上行周期,板块2024年中期买点可期。

多只龙头股市盈率不到10倍

锂电池板块曾是A股新能源行业最火的赛道之一,可谓牛股云集。由于上游锂矿价格波动、行业供需结构的转变,锂电池板块在2023年以来遭遇大幅调整。

数据宝统计,截至12月6日,今年以来锂电池概念股平均下跌23.21%。7股累计跌幅超50%,分别是利元亨、鹏辉能源、恩捷股份、德方纳米、振华新材、亿纬锂能、盟固利。

从估值水平来看,目前锂电池板块滚动市盈率仅16.89倍,为近十年来最低水平。38只股票滚动市盈率低于20倍,其中不足10倍的有15只,包括永兴材料、天齐锂业、天华新能、赣锋锂业、科达制造等。

在上述这些市盈率不足20倍的锂电池概念股中,部分龙头股未来增长潜力十足。

根据5家及以上机构一致预测,今后三年净利润增速均有望超20%的有7只,分别是先导智能、华友钴业、宁德时代、中伟股份、骆驼股份、杭可科技、赢合科技。

以机构一致预测目标价与最新收盘价相比,华友钴业、宁德时代、先导智能、中伟股份、杭可科技上涨空间超40%。

华友钴业上涨空间81.2%排在第一位,该公司是国内三元正极材料的龙头,凭借下游新能源汽车的高度景气,业绩取得大幅增长,2022年公司营收突破600亿元,实现净利润39.1亿元。2021年7月13日盘中,公司股价创下历史高点,A股市值一度突破1800亿元。目前公司股价处在三年来低点区间,今日该股放量反弹,收盘涨4.1%。