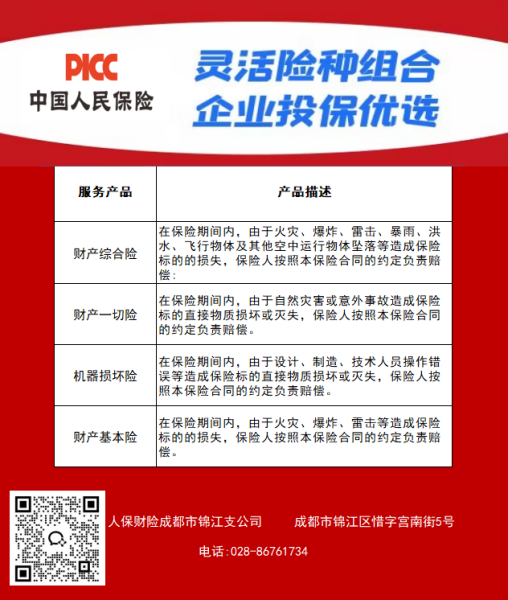

近年来,随着人们收入水平的增加,许多人都成为了有车族。一些车主对车险了解不多,以为只买一个交强险就足够了,这就导致出险时不仅要出钱修车,还要赔钱给对方。也有部分车主认为每年交几千元的商业险,结果自己根本没出险,自己白白吃了亏,就不想买商业险了。但事实并非如此,虽然有的人没有出险,但只要购买了保险就享受到了风险保障。正是因为风险的不确定性,我们才能只花几百元的保费,在出险时获得几十万的赔偿。我们购买保险就是为了把出险的风险转移给保险公司,因此购买车辆保险是非常有必要的。面对市面上如此繁多的保险种类,在购买商业车险时应首先考虑一下三点:

1、 保障范围大小

现阶段常见的车险主要是交强险和商业险。交强险是上路行驶的机动车都必须买的,且交强险是不允许随意退保的。但交强险的保额比较低,只是提供基本的保障,且只能赔偿对方的损失,对自己是没有保障的。同一辆车的交强险,各家保险公司的保障和价格都一样的,不存在选择的情况。

商业险有3个主险和11个附加险。3个主险指的是车损险、第三者责任保险和车上人员责任保险。在11个附加险中,常见的包括新增加设备损失险、法定节假日限额翻倍和车轮单独损失(含轮胎)等。还有一点要注意,附加险不能独立投保,需要先投保对应的主险。

2、 价格接受度

车险保费的价格由基准保费和折扣系数确定。基准保费是国家统一制定的费率,不同车辆的费率也有所不同,主要影响因素有两点。首先是保额,保额越高,保费也会越高。其次是车辆型号,不同型号的车辆出险风险不同,因此费率也会有所差异。折扣系数包括无赔款优待系数、自主定价系数和交通违法系数。其中,无赔款优待系数是根据投保记录和赔付记录确定的,主要受出险次数影响。自主定价系数则是保险公司在规定范围(0.5-1.5)内自行调整使用。

3、 风险承受度

这个属于主观因素,主要和自己的车辆情况、车辆行驶区域、驾驶技术、风险意识相关。但是小编建议各位车主朋友们全部保足全险,为出行提供更多保障。

如需了解更多有关车险的相关信息,欢迎关注中国人民财产保险股份有限公司宁波余慈支公司,我们会为你提供最新最全面的相关资讯。